海外FXでは、利益が出ると税金の支払い義務が生じます。

サラリーマンなどで給与所得を貰っている方の多くは、会社が年末調整をするので確定申告をしたことがないという方が多いのではないでしょうか。

この記事ではそんな、海外FXで利益が出た場合の税金計算についてを詳しく解説していきます。

トウシくん

トウシくん海外FXと国内FXの税金制度の違い

まずは、海外FXと国内FXの税制について異なる点を解説していいきます。

- 損失の繰り越し

- 海外FXと国内FXの損益相殺

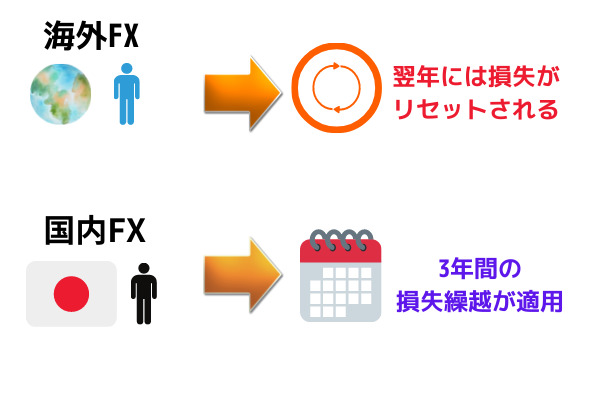

トウシくん海外FXは損失の繰り越しができない

国内FXでは、1年を通して損失が出た場合に3年間まで損失の繰り越しが可能です。

しかし海外FXでは、1年間を通して損失が出た場合には翌年にリセットされてしまいます。

国内FX:初年度50万円の損失、翌年100万円の利益が出た場合

→相殺された50万円が翌年の申告分

海外FX:初年度50万円の損失、翌年100万円の利益が出た場合

→相殺されず100万円の利益全てが翌年の申告分

カワセちゃん

カワセちゃん トウシくん

トウシくんただし、法人口座が作れる会社は限られているので注意してくださいね。

国内FXとの損益相殺が不可

海外FXと国内FXを併用した場合、両方の損益を相殺することはできません。

後ほど詳しく解説しますが、そもそもの税制区分が違うので別々で申告を行う必要があるのです。

国内FX=1年を通して50万円の損失

海外FX=1年を通して100万円の利益

→海外FXの100万円に課税が発生する=正しい

国内FX=1年を通して50万円の損失

海外FX=1年を通して100万円の利益

→相殺された50万円に課税が発生する=間違い

全く異なる税制区分になるので、海外FXと国内FXを併用している方は注意しないといけません。

ジャパンちゃん

ジャパンちゃん海外FXのA社=100万円の利益

海外FXのB社=50万円の損失

→相殺された50万円を申告する

これは国内FXを併用した場合も同じです。

海外FXと国内FXは全く違う投資として考えるようにしましょう。

複数の海外FX口座ではトータル利益の申告が必要

海外FX会社をいくつか併用している場合では、1年間でのトータル利益の申告が必要です。

- 海外FXのA社→1年間で100万円の利益

- 海外FXのB社→1年間で50万円の利益

- 海外FXのC社→1年間で70万円の損失

=3社合わせた収益80万円

上記例で見ると、年間80万円がトータルの利益となるので、申告分も80万円になります。

これがもしも、トータルで損失のなっている場合では申告義務がないという事です。

トウシくん

トウシくん海外FXは総合所得に応じて課税される

海外FXは、総合所得が課税対象となります。前述したように、海外FXと国内FXは全く異なる税制区分になるのです。

| 海外FX | 総合課税 |

| 国内FX | 申告分離課税 |

つまり、サラリーマンやアルバイトで会社からのお給料をもらっている方は、そのお給料と海外FXでの利益を合計した金額が課税対象となる仕組みです。

また、自営業やフリーランスの方でも、事業所得があれば事業所得+海外FXでの利益が課税対象となります。

それに対して国内FXは、申告分離課税という制度が採用されており、国内FXで得た利益の20%を税金として納める制度です。

ジャパンちゃん

ジャパンちゃん所得に応じて税率が変わる

日本での総合所得に対する課税制度では、累進課税という制度が採用されています。

累進課税制度とは?!

総合所得の額に比例して税率も上がる制度。

控除額も同時に高くなる。

| 総合所得 | 課税率 | 控除額 |

| 195万円以下 | 15%(所得税5%+住民税10%) | 0円 |

| 195万円~330万円 | 20%(所得税10%+住民税10%) | 97,500円 |

| 330万円~695万円 | 30%(所得税20%+住民税10%) | 427,500円 |

| 695万円~900万円 | 33%(所得税23%+住民税10%) | 636,000円 |

| 900万円~1800万円 | 43%(所得税33%+住民税10%) | 1,536,000円 |

| 1800万円~4000万円 | 50%(所得税40%+住民税10%) | 2,796,000円 |

| 4000万円以上 | 55%(所得税45%+住民税10%) | 4,796,000円 |

トウシくん経費を計上したりすることで総合所得を抑えた節税になりますよ。

国内FXが申告分離課税制で利益の20%となるので、控除額を考慮すると総合所得が330万円までであれば海外FXの方が納税額は安いです。

しかしそれ以降の儲けや所得があると、海外FXの方が高い税率が付く仕組みになっています。

法人口座は繰越計上できる

海外FXで法人口座を使っている場合は、仮に1年間で損失が出たとしても翌年以降に損失の繰り越し控除が適用されます。

10年間の長い損失繰り越し期間が認められており、仮に損失を出したとしても翌年以降の節税対策が可能です。

法人口座では「欠損繰越控除」という制度で損失補填をします。

これは個人口座にはない制度です。

カワセちゃんジャパンちゃんトウシくん経費の幅も広がるのでとてもおすすめですね。

法人を持っている方や、利益が大きい方は法人口座の検討をおすすめします。

海外FXで税金が発生するタイミング

次に、海外FXで税金が発生するタイミングについて紹介します。

ここで紹介するのは以下の項目です。

- 申告をする利益(ポジション)

- 通算損益の期間

- 経費として計上するタイミング

以上の3項目を詳しく見ていきましょう。

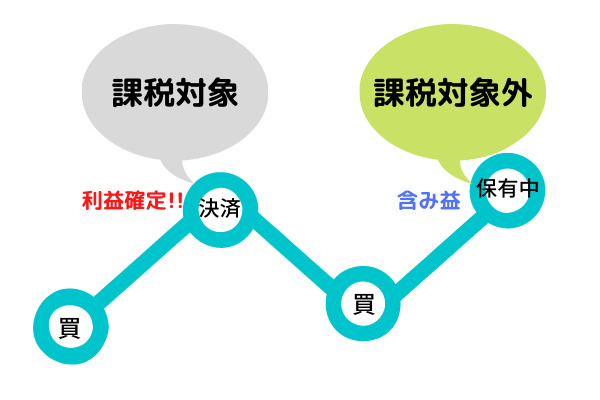

利益は保有中のポジションを含まない

確定申告をする際は、保有中のポジションの含み損や含み益は含まれません。

あくまでも、期間内に決済したポジションの通算損益で計算をします。つまり、長期保有などで決済していないポジション(含み益、含み損)などは含まれません。

| 課税対象のポジション | 決済して利益または損失がでた |

| 課税対象ではないポジション | ポジション保有中で含み益または含み損がある |

ジャパンちゃん①決済したポジションの損益→100万円

②保有しているポジションの含み損と含み益→50万円

①のみ申告を行う

もしも②のポジションを翌年に決済して利益が出ている場合は、翌年の確定申告で申請することになります。

トウシくん カワセちゃん

カワセちゃん申告年の1月1日~12月31日分

海外FXで確定申告をする場合は、申告年の1月1日~12月31日分までの利益を申請します。

- 2020年1月1日~12月31日までの利益

→2021年2月からの確定申告で申請 - 2021年1月1日~12月31日までの利益

→2022年2月からの確定申告で申請

このような流れになります。

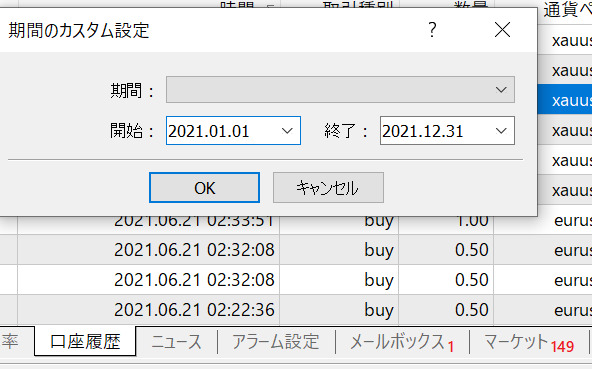

MT4やMT5チャートでは、「表示」→「ターミナル」→「口座履歴」→「右クリック」→「期間のカスタム設定」をすれば以下のような画面が表示されます。

ここで1月1日~12月31日までの期間を設定して、損益通算をダウンロードしておきましょう。

カワセちゃんジャパンちゃんただし7年間の保管義務があるから大事に保管しておこうね。

FXでは利益が出ることもあれば損失を出すこともあるので、このようにMT4/MT5から損益の確認をしておきましょう。

経費計上のタイミング

次に経費計上のタイミングについてです。

海外FXでは主に以下のようなものがFX取引にかかった経費として認められます。

- 海外FX取引の参考にした書籍代

- 海外FXに関するセミナー代や交通費

- ECN口座でかかった取引手数料

- レンタルサーバー代

上記のような経費を計上することで節税対策に繋がります。

経費は申告年の1月1日~12月31日までのもの

翌年2月からの確定申告時に計上

申告年にかかった経費をその年の確定申告時に計上する形です。

トウシくん他の海外FXでかかった経費の領収書などは大切に保管して計上しましょう。

海外FXの税金はいくらかかるか?計算方法といシミュレーション

次に、海外FXの税金計算方法を解説します。

海外FXは事業所得や給与所得+海外FXの利益といった、総合所得が課税対象となる仕組みです。

日本では累進課税制度の採用により、所得の高さに応じてかかる税率も上がっていきます。

| 総合所得 | 課税率 | 控除額 |

| 195万円以下 | 15%(所得税5%+住民税10%) | 0円 |

| 195万円~330万円 | 20%(所得税10%+住民税10%) | 97,500円 |

| 330万円~695万円 | 30%(所得税20%+住民税10%) | 427,500円 |

| 695万円~900万円 | 33%(所得税23%+住民税10%) | 636,000円 |

| 900万円~1800万円 | 43%(所得税33%+住民税10%) | 1,536,000円 |

| 1800万円~4000万円 | 50%(所得税40%+住民税10%) | 2,796,000円 |

| 4000万円以上 | 55%(所得税45%+住民税10%) | 4,796,000円 |

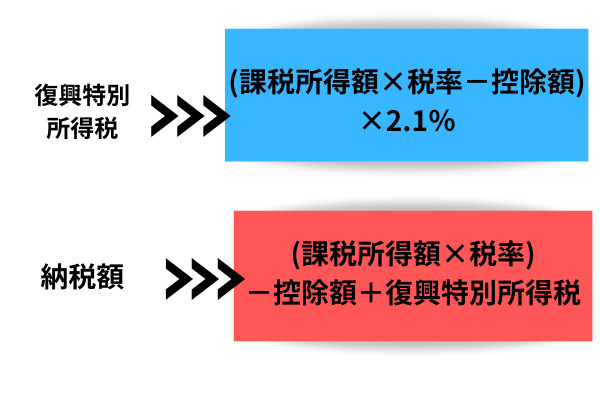

※2013年から追加で復興特別所得税として2.1%を申告・納付する決まりとなっています。

復興特別所得税は(課税所得額×税率-控除額)×2.1%で計算可能です。

(課税所得額×税率)-控除額+復興特別所得税=納税額

上記の計算で納税額が計算できます。

ジャパンちゃん

ジャパンちゃん例①給与所得400万円、海外FX利益200万円の場合

まずはサラリーマンなどで給与所得400万円、海外FXで200万円の利益が出た場合をもとに見ていきます。

なお、この時に海外FXでかかる経費はないものとして計算していきましょう。

給与所得400万円+海外FX利益200万円=課税所得額600万円

(課税所得額600万×税率30%)-控除額427,500円+復興特別所得税28821円

=納税額1343679円

600万円-1343679円=4656321円が手元に残る

この場合で見ると、最終的な納税額は1343679円となり、手元に残るのは4656321円となります。

例②給与所得600万円、海外FX利益400万円の場合

次は、給与所得600万円で海外FXの利益が400万円出た場合です。

給与所得600万円+海外FX利益400万円=課税所得額1000万円

(課税所得額1000万×税率43%)-控除額1536000円+復興特別所得税58044円

=納税額2705956円

1000万円-2705956円=7294044円が手元に残る

この場合で見ると、最終的な納税額は2705956円となり、手元に残るのは7294044円となります。

例③給与所得600万円、海外FX利益400万円、経費120万円の場合

次は、例②で解説した給与所得とFX利益に経費120万円がかかった場合の計算です。

海外FXでは以下のようなものが取引にかかる経費として計上できます。

- FXの勉強にかかった書籍代

- FXのセミナー参加代や交通費

- ECN口座でかかる取引毎の手数料

トウシくん課税対象所得を抑えられるので、どのくらいかかったかの金額はしっかり残しておくことが重要ですね。

給与所得600万円+海外FX利益400万円-経費120万円=課税所得額880万円

(課税所得額880万×税率33%)-控除額636,000円+復興特別所得税47628円

=納税額2220372円

1000万円-2220372円=6579628円が手元に残る

この場合で見ると、最終的な納税額は2220372円となり、手元に残るのは6579628円となります。

カワセちゃんジャパンちゃんただし、中には経費で計上できないものもあるから注意しなければいけないよ。

海外FXで確定申告が必要な人

海外FXで利益が出たとしても、全ての人が利益の申告をするというわけではありません。

- サラリーマンなどの給与所得者→年間の利益が20万円以下

- 主婦などの非給与所得者→年間の利益が38万円以下

上記の場合は確定申告をする必要がありません。

ジャパンちゃん- 複数の海外FXを使って年間利益が20万or30万円以上→申告義務あり

- 国内FXと海外FXの利益合計は関係ない

カワセちゃんトウシくん海外FXで確定申告をしなくてもいい場合

海外FXを使って取引をしている方の全てが申告をするというわけではありません。

まずは、どんな人が申告をしなくてもいいのかを見てみましょう。

- 1年を通して利益が出なかった人

- 会社員(給与所得者)→年間で20万円未満の利益

- 自営業者やフリーランス→年間38万円未満の利益

上記の方は、海外FXで取引している場合でも申告義務が発生しません。

ジャパンちゃん複数社の海外FXを併用している方は、使っている会社の合算で計算する必要があります。

- A社→年間60万円の利益

- B社→年間20万円の損失

→60万-20万=40万円の利益が出ているので申告義務が発生する

このように計算されるのです。

仮に複数社での合算でマイナス収支になっているのであれば、申告の必要はありません。

カワセちゃん複数社使っている場合でも海外FXって一括りになるんだ。

トウシくんただし国内FXと海外FXの併用であれば区分が違うので申告は別々でする必要がありますよ。

海外FXが総合所得にかかるのに対して、国内FXは一律20%と決められています。

もしも国内FXと海外FXの併用で取引している方がいれば、まったく別の税制区分であると覚えておきましょう。

海外FXで出た利益は申告しなくてもばれない?

海外FXでは、以下の条件の方であれば申告の義務が発生しません。

| 給与所得者 ※サラリーマンやアルバイトをしている人 |

海外FXでの利益が年間20万以下の場合 |

| 非給与所得者 ※無職や専業主婦の方 |

海外FXでの利益が年間38万円以下の場合 |

| 全ての方 | 海外FXで損益がマイナス |

上記の方以外は、利益が出た時点で申告の義務が発生します。

日本の会社ではないのでばれないと考える方もいますが、脱税という犯罪行為になるので必ず申告をしましょう。

トウシくんカワセちゃん

トウシくんカワセちゃん日本に限らず世界的に不正取り締まりの基準が厳しくなっていることから、脱税を防ぐ体制が強化されています。

必ず申告をして納税をするようにしましょう。

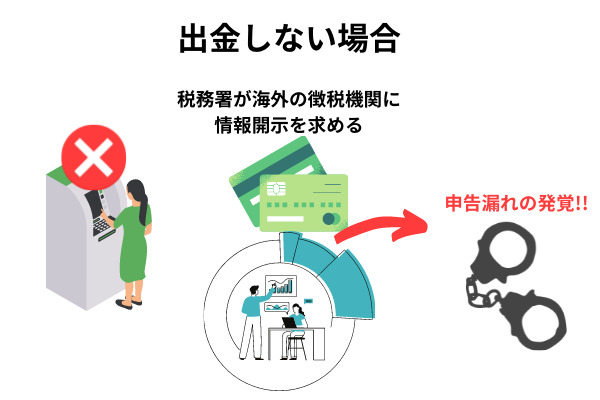

国税局は国外送金等調書を見て個人の資金を確認できますが、それにより海外FXの口座にお金を残しておけばばれないのではないかという噂もあります。

しかしこのケースでも、脱税や申告漏れと判断され処罰の対象となるので必ず申告しておくようにしましょう。

税務署の調査システムはかなり厳格なもので、海外で個人の所得があると疑われた場合は海外への徴税機関に情報開示を求められます。

その税務調査により利益が確認されたら確実にばれてしまうのです。

ジャパンちゃんカワセちゃん

ジャパンちゃんカワセちゃん出金をせずにその年の申告ではバレなかったとしても、時間差で発覚するケースがほとんどです。不正はせず適切に確定申告をしておきましょう。

合法的に海外FXの税金を払わない方法

海外FXで利益が発生すると税金を支払いますが、合法的に支払いを避ける方法もあります。

カワセちゃん

カワセちゃん トウシくん

トウシくんタクスヘイブンの国に移住をする

まずは、タクスヘイブンの国に移住をするという方法です。

タクスヘイブンとは?!

課税や徴税が免除される国の事。

租税回避地、低価税地域とも呼ばれる。

ジャパンちゃん- ケイマン諸島

- バヌアツ

- バハマ

- マーシャル諸島

- モナコ

- パナマなど

海外FXの現地法人は、このようなタクスヘイブンの地域に住所がある会社が多いです。

海外FXにかかる課税が0%の国もあるので、移住することで税金から逃れられると言っていいでしょう。

トウシくん

トウシくん国の体制自体が脆弱な国が多い事が特徴ですね。

一定期間を海外で過ごす

法律上では、海外での生活が年間183日以上あれば日本での納税義務は発生しません。

しかし、前述したタクスヘイブンの地域を除くと日本以上の税金がかかる国もあるので注意しましょう。

仮に海外FXにかかる税金が抑えられたとしても、そのほかの税制が日本を上回っている国では意味がなくなる場合もあります。

ジャパンちゃん

ジャパンちゃん今のところではこの海外に拠点を移す方法が最も堅実な方法と言えるでしょう。

シンガポールなどは海外FXにかかる税金が0%なので、専業トレーダー人気の国です。

カワセちゃんこれなら普通に日本で確定申告して税金を収めた方がいいな。

海外FXの税金計算まとめ

海外FXの税金計算方法についてまとめました。

- 利益が出ても申告義務のない場合もある

- 海外FXの税金は給与や事業所得と合算して計算される

- 復興特別所得税は(課税所得額×税率-控除額)×2.1%で計算可能

- (課税所得額×税率)-控除額+復興特別所得税が納税額となる

- 海外FXで出た利益は申告しないとバレる

- 国税庁の厳格な管理体制により、出金をしていない場合でも即時分かってしまう

- 合法的に税金を回避するにはタクスヘイブン地域に住むのが現実的

税金の計算は一見難しいそうに考えられがちですが、総合所得に対しての税率と控除額が分かれば簡単に計算可能です。

FXで所定の利益を出した方は、3月中旬までに必ず確定申告をしておきましょう。

トウシくん翌年の税金支払いで苦労しないように、しっかりと計算方法を把握しておきましょう。

コメント